こんにちは!tamakoです!

最近『NISA(ニーサ)』という言葉をよく耳にしませんか?

テレビやCM、SNSでも度々話題に上がっていますよね。

投資について詳しくない人でも、言葉くらいは聞いたことがあるのではないでしょうか。

最近では、tamakoの周りでも「NISAを始めた」という人が増えているように思います。

「NISAをやれば、数年後、数十年後にお金が増える可能性があるんだぜ!!」

みたいな乗りで、周りがやり始めているので、なんだか自分もやらないと損してしまうような気持ちになってしまいますよね。

だけど…

「興味はあるけど投資のことはよくわからない」「始めてみたいけど、今さら遅くないだろうか」

「リスクがあるのでは?」「そもそも本当にお金が増えるの?」「会社に副業がバレたくない」

様々な疑問や不安があることと思います。

そこで、今回のブログは、NISAについてわかりやすく説明していきます!

NISAとは?こっそり副業にもおすすめのわけ

寅男先生!最近テレビ番組でNISAのことがやっていました!なんだか簡単にできて?リスクも少なくて?儲けやすい?みたいなのですが、tamakoも始めた方がいいですかね?

ずいぶんざっくりな知識ですね…。

NISAを始めるのであれば、まずNISAとは何かをきちんと学んでからにしましょう。

NISAとは

NISAとは、国が定めた税制優遇制度『少額投資非課税制度』のことを示します。

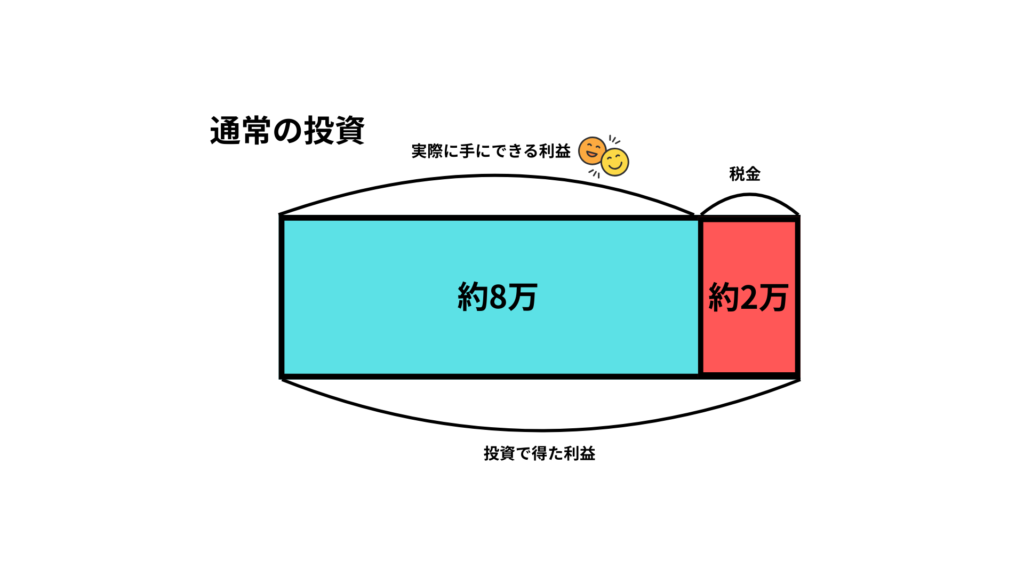

投資は通常、投資をして出た利益の20.315%の税金がかかります。

たとえば、投資で10万円の利益が出たとします。

その稼いだ10万円の20.315%が税金だとすると、約2万円の税金がかかるということになります。

つまり、手にできる利益は約8万円と減ってしまいます。

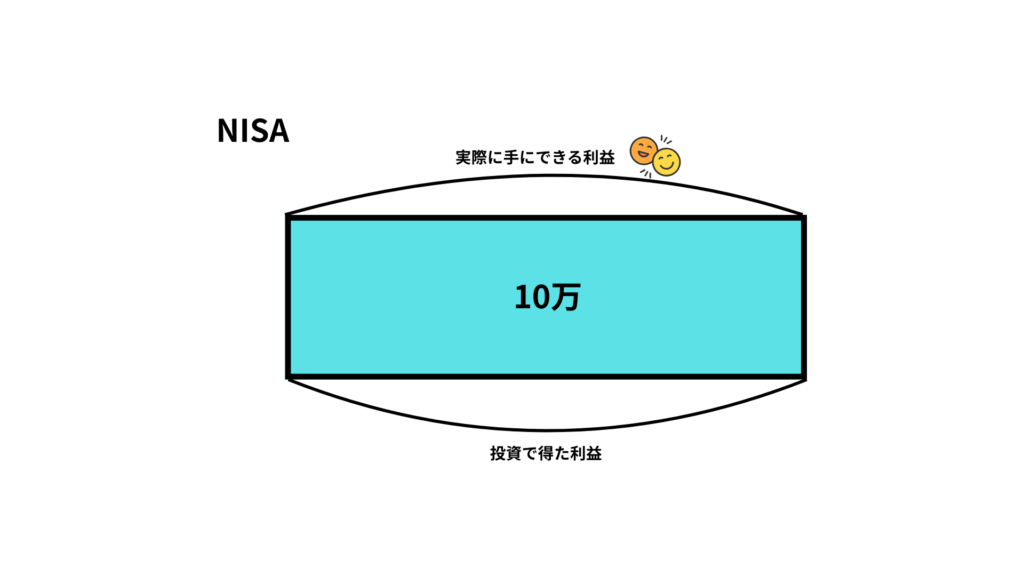

しかし、NISAでは、出た利益に税金はかかりません。

10万円の利益が出たらそのまま10万円。

利益全額を受け取ることができます。

2万円の差は大きい!税金がかからないって嬉しいですね!

NISAを利用するためには、NISA口座という専門口座の開設が必要となります。

NISA口座は、その年の1月1日の時点で18歳以上で、かつ日本に住所がある人なら大手銀行や大手証券会社、郵便局など、ざまざまな金融機関で開設できます。

ただし、複数開設することはできません。

別の金融機関同士であっても複数の開設はできません。

NISA口座は一人一つだけなので気をつけましょう。

NISA口座開設後の金融機関の変更は、年に1回行うことができます。

次に、NISAで扱っている金融商品ですが、主に『株式』『ETF』『投資信託』になります。

金融機関によって扱っている商品が異なるので、NISA口座を開設するときは、よく選んで慎重に開設しましょう。

最後に、NISAの嬉しい特徴の一つとして、『確定申告がいらない』という点があります。

「自分で確定申告するのは面倒くさい」「投資を始めてみたいけど、会社にバレるのはちょっと…」という方でも、比較的試しやすい投資方法だと言われています。

<NISAとは>

・税金がかからない(非課税)

・『NISA口座』という専門口座の開設が必要

・日本に住所があれば18歳以上から始められる

・『NISA』口座は一人一つしか作れない

・NISA口座の金融機関の変更は1年に1回しかできない

・確定申告がいらない

NISAの投資枠とは?『つみたて投資枠』『成長投資枠』とその上限

NISA口座には、『つみたて投資枠』と『成長投資枠』の2つの投資枠があります。

この二つの枠は、一つの口座で併用することが可能ですが、それぞれ投資できる年間上限投資額に違いがあります。

まず、『つみたて投資枠』は、年間上限投資額が120万円。

1年目にMAX120万円投資をしても、次の年にはまた120万円投資することができます。

そして、非課税保有期間は無期限です。

年間120万円まで投資することができますが、1800万円の保有限度額があるので気をつけましょう。

売却した場合には枠の再利用が可能です。

つまり、非課税保有限度額の範囲内であれば、何度でも新規投資できますし、限度額になってしまっても持っている株を売却すれば、その金額分の投資ができるというわけです。

しかし、非課税投資枠を再利用できるようになるのは、翌年以降になるので気をつけましょう。

1年に何度も買ったり売ったりしていると、買った額が120万円に達した時点で次の年まで新規で株を買うことはできません。

年間で買うことができるのは、あくまで120万円までです。

次に、『成長投資枠』は、年間上限投資額が240万円となっています。

非課税保有期間はこちらも無期限です。

保有限度額は1200万円ですが、つみたて投資枠と併用の場合は、1800万円のうちの1200万円まで成長投資枠で投資することができます。

<つみたて投資枠>

・年間上限投資枠 120万円

・非課税保有期間 無期限

・非課税保有限度額 1800万円

<成長投資枠>

・年間上限投資枠 240万円

・非課税保有期間 無期限

・非課税保有限度額 1200万円

<併用の場合>

非課税保有限度額 1800万円

(内・成長投資枠 1200万円)

年間上限投資枠の違いと、年間上限投資枠の再利用の点に気をつけましょう!

NISAをすすめる本当の理由と今後の予想

NISAを始める際、『未来に大きな利益が出る』ことばかり考えている人がよくいます。

イメージとしては、『増える可能性のある貯金』のようなイメージでしょうか。

これは、『積み立て』というところばかりクローズアップしている金融機関があったり、『お金が増える』というようなイメージを抱かせる言葉を使った宣伝が行われていることが原因の一つかもしれません。

tamakoも未来のお金が増えるとばかり思っていました!違うんですか!?

しかし、知っておいて欲しいのは、NISAは実は、『国民が儲けるための制度』ではないという点です。

では、私たちは、NISAというものを一体どういうものとしてとらえれば良いのか考えていきましょう。

1、NISAをすすめる本当の理由

日本には根強く貯蓄の文化があります。

tamakoもおばあちゃんによく「貯金しておきなさい」と言われて育ちました。

小学生の時に、おばあちゃんが郵便貯金の通帳を作ってきてくれたのをよく覚えています。

おばあちゃんの生きた時代は、銀行や郵便局にお金を預けていると高い利息がつき、預けているだけで資産を増やすことができた夢のような時代です。

貯金(預金)をする=未来の安心

という考えが強く残っていたのでしょう。

今でもまだ、そういう考えを持つ人が多いのが現実です。

しかし、国は『貯金(預金)していれば安心』という時代は終わったものとしてみています。

なぜならば、近年の少子高齢化・社会保障費の増大・インフレによる物価上昇・円の価格の相対的低下(円安)で『貯蓄だけでは資産を守れない』という段階にきているというのが本音だからです。

お金の価値はずっと同じではありません。

インフレが進めば、同じ1万円でも買えるものは少しずつ減っていきます。

つまり、資産を現金で持っているのはリスクがあるのです。

現に今、数年前に比べて物価が高くなったと感じる人が増えているのではないでしょうか。

『物価高対策』という言葉も毎日のようにニュースで耳にします。

円安が進み(2025年12月現在)円の価値も下がっている傾向にあります。

だからこそ、国や企業は株や土地、金などといった、価値が残りやすいものに分散して投資しています。

つまり、私たちも自分たちの資産を守るためには、国や企業と同じように、価値が残りやすいものに分散して投資をしていく必要があるのです。

しかし、私たち日本人は幼い頃から投資の勉強をしてきていません。

むしろ、投資=ギャンブルといった印象さえ持っている人もいます。

イギリスなど一部の国では、3〜5歳で金融教育がカリキュラムに組み込まれているという話を耳にしたことがあります。

高校生から株式投資について学ぶ国もあるそうです。

まだまだ、投資について抵抗のある私たち日本人が、投資で資産を守るためには、まず投資に興味を持ち、学び、資産行動を変えていく必要があるのです。

そこで、投資初心者でもハードルの低い『NISA』がおすすめというわけです。

ここで、勘違いしてはいけないのが、NISAはあくまで『資産を守るための手段』であり、決して、『未来のお金を増やすための手段』ではないということです。

ここを履き違えてしまい、単純に大きなリターンを望む場合、当然リスクも大きくなります。

つまり、お金を増やそうと思えば、当然減ってしまうこともあるのです。

ここを履き違えてしまったままNISAを始めてしまっている人が、とても多いように思います。

NISAは、必ず利益が得られると保証されたものではありません。

元本割れ(最初に投じたお金よりも少なくなってしまうこと)も当然あり得ます。

だからこそ、NISAは、正しい意味を理解して正しい使い方をしなければならないのです。

大切なことなのでもう一度言いますね。

NISAは、資産を守ることを目的とした手段であり、資産を増やすことを目的とした手段ではありません。

tamakoもNISAについてきちんと理解していませんでした!

何事も、見えているところだけではなく、深いところを理解することが大切なのです。

・貯金(預金)=安心の時代は終了

・お金の価値は変動する

・価値が残りやすいものに分散して投資していくことが大切

・NISAは、お金を増やすことを目的とすれば当然リスクがある

・NISAは、必ず利益が得られると保証されたものではない

・NISAは、元本割れもあり得る

・NISAは、資産を守ることを目的とした手段であり、資産を増やすことを目的とした手段ではない

2、今後の予想

今後、NISAの利用者はさらに増加していくと予想されます。

今まで、投資は一部の人が行うものというイメージがありましたが、投資が特別なものという感覚が少しずつ薄れていきます。

しかし、その一方で、なんとなく始めた人と理解をして始めた人の差が広がっていきます。

投資は全ての人がうまくいくわけではありません。

投資リテラシーがある人の資産形成が進む中、仕組みを理解せずに始めた人は不安や失望から途中退場することになっていきます。

これからは、金融リテラシー・投資リテラシーを問われる時代がやってくるといっても過言ではありません。

NISAは、その最初の一歩に過ぎません。

NISA初心者が知っておきたい資産を守ることを目的としたリスクの少ない投資方法とは

tamakoのような初心者がNISAで投資をするとしたら、どんな投資の仕方がいいんだろう?リスクの少ない商品ってあるのかな?

初心者は、まず以下のような投資方法から始めましょう。

1、投資信託を選んで分散投資

投資信託は、投資家から集めたお金を専門家が運用してくれるため、銘柄選びで悩む必要がありません。

さらに、投資信託は何十・何百社に分散投資するため、一社の株が下がってしまっても全体でカバーしやすいのでリスクを抑えることができます。

日本経済の行末が心配で、日本の株だけでは心許ない方は、他の国の株とセットになった商品なんかもあります。

また、投資信託のお金は、お金を運用する会社でお金が保管されているわけではなく、信託銀行(保管役)が別口座でしっかり管理しています。

なので、もし仮に運用会社が倒産をしてしまっても、お金は運用会社の財産にはならず、投資家のものとして守られるため安心です。

2、少し慣れてきたら個別株を少量持つのもOK

・生活に必要な事業をしている

・長年続いている

・利益が安定している

・配当や株主優待券がもらえる

このような会社なら少量持ってみるのもいいかもしれません。

3、テーマ株・話題株は後回しにする

テーマ株や話題株は、一見「成長しそう」「みんなが注目しているから」「将来性があるのではないか」と思って買ってしまいますが、これはよくある失敗の例です。

テーマ株や個別株は、値動きが荒いので心が揺れやすく長期で持つことをメリットとしたNISAとは相性が良くありません。

4、余裕資金で投資を行う

NISAはリスクの少ない投資ではありますが、もちろん期待通りにいかないこともあります。

前にも書いたように、元本割れのリスクも当然あります。

それなのに、生活資金全額を投下したり、すぐに使う予定のあるお金や緊急用の資金などを投資してしまったりすると、生活を壊す可能性があり大きなリスクになります。

リスクを最小限にするのであれば、必ず余裕資金で始めましょう。

1、投資信託を選んで分散投資をする

2、少し慣れてきたら個別株を少量持つのもOK

3、テーマ株・話題株は後回しにする

4、余裕資金で投資を行う

まとめ

どうでしたか?

NISAというものがどういうものなのか理解していただけたでしょうか。

ここで知っておいていただきたいのは、tamakoも寅男先生も「NISAは損をしない」とか「おすすめだよ!」というお話をしているわけではないということです。

このブログにも書いてある通り、NISAには当然元本割れのリスクがあります。

NISAだけではなく、投資にはいつだってリスクがつきものです。

ですので、NISAを始める場合はもちろん自己責任でお願いします。

しかし、NISAについての正しい知識を身につけることで、少しでも皆様のリスクを減らすことができれば嬉しいと私たちは思っています!

どうか、皆様にhappyな未来が訪れますように。